Η Διόρθωση του 13%: Ένα Αναγκαίο Φίλτρο Αξίας

Καθώς ολοκληρώνεται ο Ιούνιος του 2026, οι παγκόσμιες αγορές βρίσκονται αντιμέτωπες με μια σημαντική διόρθωση 13% στις μετοχές που σχετίζονται με την Τεχνητή Νοημοσύνη (ΤΝ). Για τον ανίδεο, αυτό μπορεί να μοιάζει με το σκάσιμο μιας φούσκας· για τον έμπειρο παρατηρητή της αγοράς, ωστόσο, αποτελεί ένα «τεστ αντοχής» (stress test) για την πραγματική επιχειρηματική αξία. Διανύουμε την περίοδο της «Μεγάλης Απόκλισης της ΤΝ», όπου η κερδοσκοπία των ιδιωτών επενδυτών αντικαθίσταται από στρατηγικά κεφάλαια. Η αγορά δεν επιβραβεύει πλέον υποσχέσεις, αλλά την ουσιαστική ενσωμάτωση και τις υποδομές.

Τα δεδομένα υποδηλώνουν ότι δεν πρόκειται για υποχώρηση από την τεχνολογία, αλλά για ανακατανομή κεφαλαίων. Ενώ οι κερδοσκοπικές αποτιμήσεις λογισμικού έχουν δεχθεί πλήγμα, η «Αναγέννηση των Ημιαγωγών Μνήμης» βρίσκεται σε πλήρη εξέλιξη. Η ζήτηση για HBM (High Bandwidth Memory) και αποθήκευση επόμενης γενιάς έχει οδηγήσει σε πρωτοφανή περιθώρια κέρδους για τους κολοσσούς του υλικού (hardware). Εταιρείες όπως η Dell έχουν μεταμορφωθεί επιτυχώς από κατασκευαστές υπολογιστών σε «Κυρίαρχους της ΤΝ», παρέχοντας τη ραχοκοκαλιά υλικού για το 72% των επιχειρήσεων που πλέον αναπτύσσουν ενεργά λύσεις ΤΝ στις καθημερινές τους λειτουργίες.

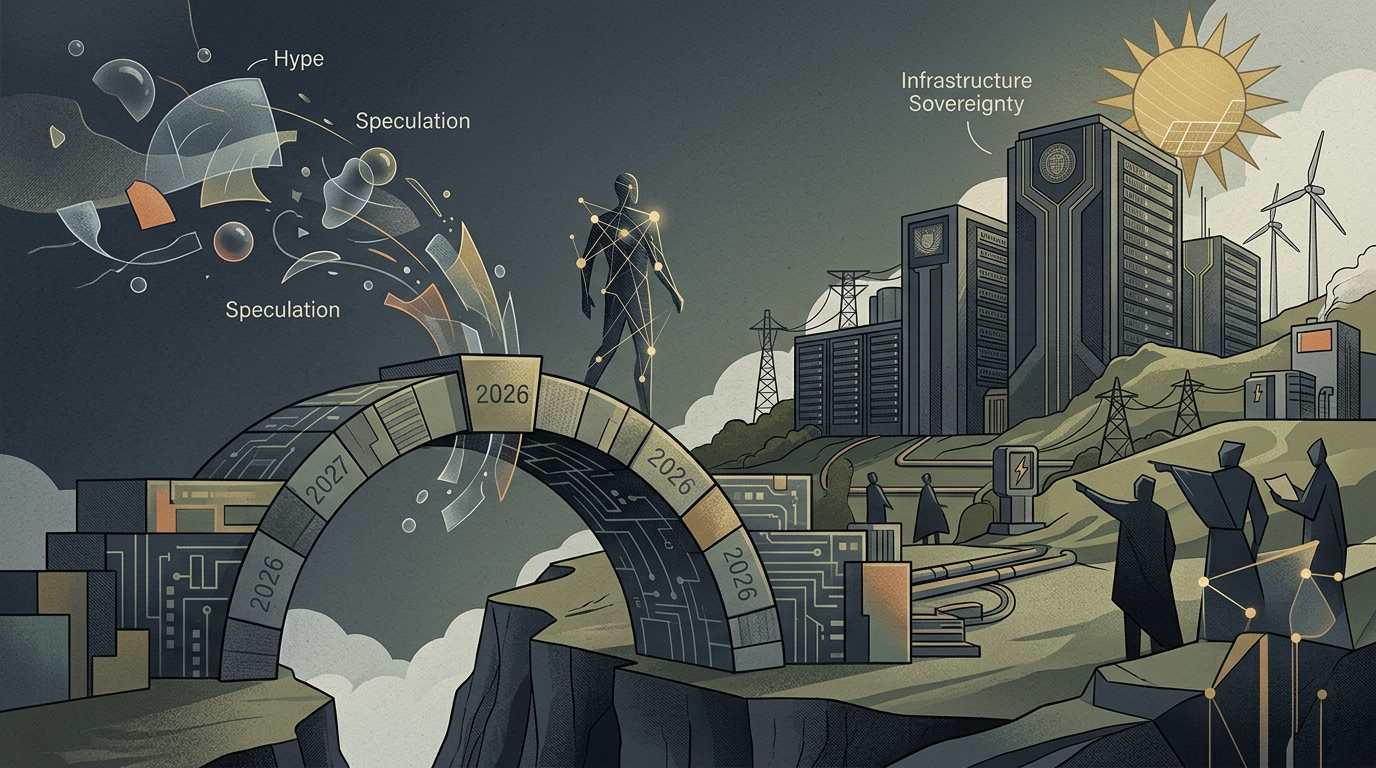

Το «Τείχος» των Υποδομών: Το Νέο Εμπόδιο στην Κερδοφορία

Η κύρια απειλή για την απόδοση επένδυσης (ROI) στην ΤΝ το δεύτερο εξάμηνο του 2026 δεν είναι πλέον η αλγοριθμική ικανότητα, αλλά οι φυσικές υποδομές. Το «Τείχος των Data Centers» —ένας συνδυασμός έλλειψης ενέργειας, περιορισμών ψύξης και ακινήτων— έχει γίνει η πιο κρίσιμη μεταβλητή στις εταιρικές αποτιμήσεις. Οι επενδυτές αναζητούν πλέον υλικό υψηλής ενεργειακής απόδοσης και ιδιόκτητες λύσεις ενέργειας ως τους κύριους δείκτες μακροπρόθεσμης βιωσιμότητας.

Το στοίχημα των 20 δισεκατομμυρίων δολαρίων για την «Κυριαρχία του Πυριτίου» δεν αφορά μόνο τα τσιπ, αλλά ολόκληρο το φάσμα των φυσικών παγίων που απαιτούνται για τη διατήρηση της ψηφιακής νοημοσύνης.

Αυτή η στροφή προς την «Κυριαρχία του Πυριτίου» προκαλεί τεράστιες κεφαλαιουχικές δαπάνες. Παρατηρούμε μια κίνηση προς κάθετα ολοκληρωμένα μοντέλα, όπου οι τεχνολογικοί γίγαντες επενδύουν απευθείας σε ενεργειακά δίκτυα και εξειδικευμένα εργοστάσια ημιαγωγών. Πρόκειται για μια φάση έντασης κεφαλαίου που ευνοεί τους παίκτες μεγάλης κεφαλαιοποίησης, εκτοπίζοντας ενδεχομένως μικρότερες startups που δεν μπορούν να εξασφαλίσουν τους απαραίτητους υπολογιστικούς πόρους.

Επιπτώσεις στην Ελληνική Αγορά: Ψηφιακή Επανεκκίνηση και Επιχειρηματική Ευελιξία

Στο ελληνικό τοπίο, οι επιπτώσεις αυτών των παγκόσμιων τάσεων εκδηλώνονται με μοναδικούς τρόπους. Η πρόσφατη νομοθετική και ψηφιακή «επανεκκίνηση» για 2 εκατομμύρια Έλληνες οφειλέτες, μέσω εργαλείων ΤΝ, αποτελεί χαρακτηριστικό παράδειγμα του πώς ο ψηφιακός μετασχηματισμός μετακινείται από τον ιδιωτικό τομέα στον πυρήνα της εθνικής οικονομίας. Αυτή η αυτοματοποίηση της διαχείρισης χρέους αναμένεται να βελτιώσει τους ισολογισμούς των τραπεζών και να αυξήσει τη ρευστότητα στην εγχώρια αγορά.

Για τις ελληνικές ΜμΕ, το μήνυμα είναι σαφές: η διόρθωση στις τεχνολογικές μετοχές προσφέρει ένα στρατηγικό παράθυρο για επενδύσεις σε εργαλεία ενίσχυσης της παραγωγικότητας σε πιο λογικές αποτιμήσεις. Καθώς η ελκυστικότητα των υπερβολικών μισθών στον τεχνολογικό τομέα αρχίζει να εξισορροπείται, η δεξαμενή ταλέντων για τον τοπικό ψηφιακό μετασχηματισμό γίνεται πιο προσιτή. Το ελληνικό επιχειρηματικό οικοσύστημα πρέπει να αξιοποιήσει αυτή την περίοδο σταθεροποίησης της αγοράς για να ενσωματώσει την ΤΝ όχι ως τάση, αλλά ως θεμελιώδες εργαλείο επιχειρησιακής αποτελεσματικότητας.