Στο δαιδαλώδες και συχνά απάνθρωπο σύστημα υγείας των Ηνωμένων Πολιτειών, μια νέα τεχνολογική δύναμη αναδύεται όχι για να αυτοματοποιήσει τα κέρδη, αλλά για να αποκαταστήσει τη δικαιοσύνη. Η startup Claimable, η οποία πρόσφατα τράβηξε τα βλέμματα της διεθνούς κοινότητας μέσω ενός αφιερώματος του Bloomberg, χρησιμοποιεί τη γεννητική τεχνητή νοημοσύνη (Generative AI) για να κάνει κάτι που για δεκαετίες θεωρούνταν αδύνατο για τον μέσο πολίτη: να κερδίσει μια μάχη ενάντια στον γραφειοκρατικό γίγαντα των ασφαλιστικών εταιρειών.

Η Ασύμμετρη Απειλή των Απορρίψεων

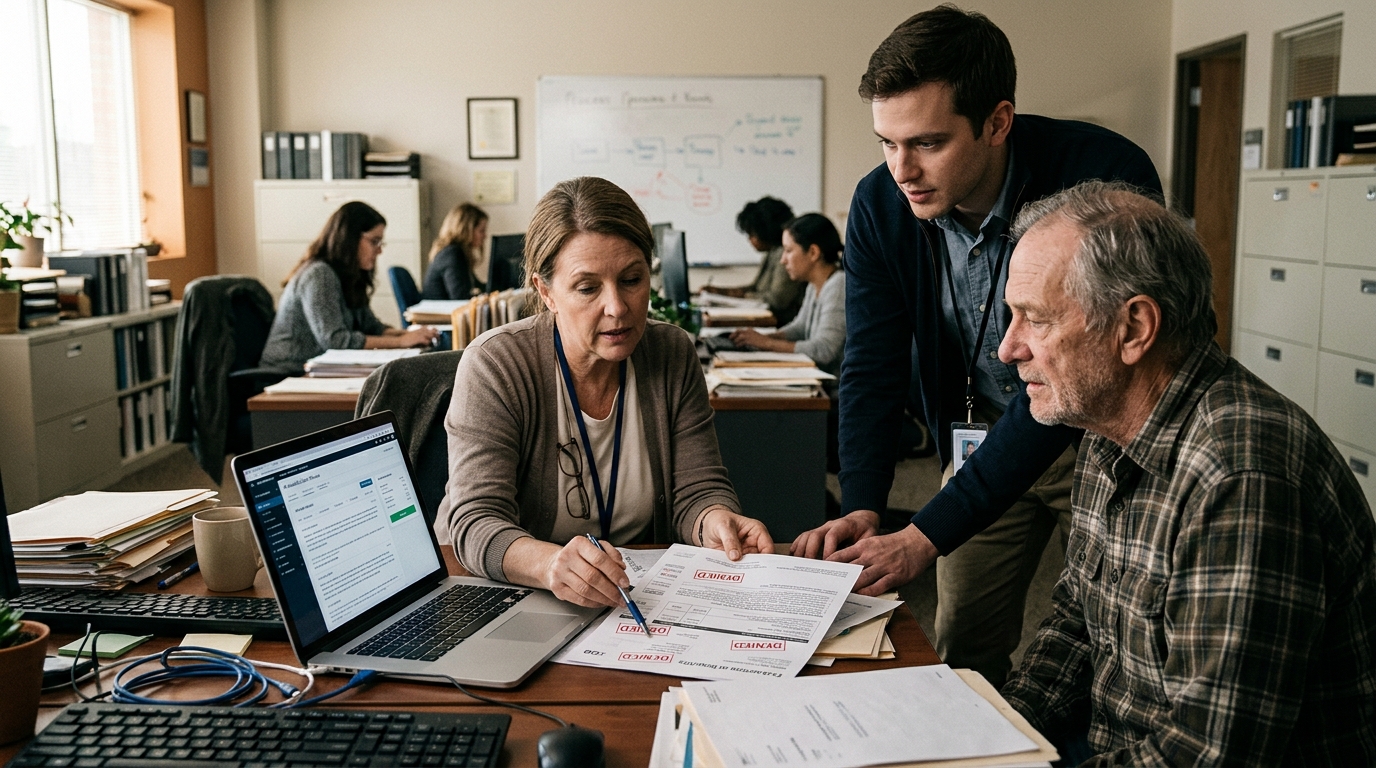

Κάθε χρόνο, εκατομμύρια ιατρικές απαιτήσεις απορρίπτονται από τις ασφαλιστικές εταιρείες στις ΗΠΑ, συχνά με ασαφείς αιτιολογίες όπως «έλλειψη ιατρικής αναγκαιότητας». Σύμφωνα με στατιστικά στοιχεία, λιγότερο από το 1% των ασθενών μπαίνει στη διαδικασία να ασκήσει έφεση κατά αυτών των αποφάσεων. Ο λόγος είναι απλός: η διαδικασία είναι εξαιρετικά επίπονη, απαιτεί εξειδικευμένες γνώσεις ιατρικής ορολογίας και νομικών όρων, και μπορεί να διαρκέσει μήνες. Οι ασφαλιστικές εταιρείες βασίζονται σε αυτή την «κούραση» του ασθενούς για να εξοικονομήσουν δισεκατομμύρια δολάρια ετησίως.

«Το σύστημα είναι σχεδιασμένο για να σε κάνει να παραιτηθείς. Η Τεχνητή Νοημοσύνη δεν κουράζεται ποτέ», αναφέρει χαρακτηριστικά στέλεχος της Claimable.

Η Claimable, με τη στήριξη του δισεκατομμυριούχου Mark Cuban —ο οποίος έχει αναγάγει τη διαφάνεια στον τομέα της υγείας σε προσωπική σταυροφορία μέσω της Cost Plus Drugs— προσφέρει μια πλατφόρμα όπου οι ασθενείς μπορούν να ανεβάσουν την επιστολή απόρριψης και το ιατρικό τους ιστορικό. Η ΤΝ αναλύει τις χιλιάδες σελίδες των ασφαλιστικών συμβολαίων, εντοπίζει τα κενά στη λογική της εταιρείας και συντάσσει μια εμπεριστατωμένη έφεση που συχνά υπερέχει σε ποιότητα ακόμα και από αυτές που θα έγραφε ένας εξειδικευμένος δικηγόρος.

Ο «Πόλεμος των Αλγορίθμων» στην Υγεία

Η άνοδος της Claimable και παρόμοιων εργαλείων αποτελεί μια αναπόφευκτη απάντηση σε μια σκοτεινή πραγματικότητα: οι ίδιες οι ασφαλιστικές εταιρείες χρησιμοποιούν εδώ και χρόνια αλγορίθμους για να αυτοματοποιήσουν τις απορρίψεις. Έρευνες έχουν δείξει ότι ορισμένοι ασφαλιστικοί κολοσσοί χρησιμοποιούν συστήματα ΤΝ που απορρίπτουν αιτήματα μέσα σε δευτερόλεπτα, χωρίς κανένας άνθρωπος-γιατρός να εξετάσει τον φάκελο. Αυτό που βλέπουμε σήμερα είναι η έναρξη ενός «πολέμου αλγορίθμων», όπου η ΤΝ του ασθενούς συγκρούεται με την ΤΝ του ασφαλιστή.

- Αυτοματοποιημένη Ανάλυση: Η ΤΝ μπορεί να διαβάσει 500 σελίδες ιατρικών οδηγιών σε δευτερόλεπτα.

- Νομική Ακρίβεια: Τα μοντέλα εκπαιδεύονται σε χιλιάδες επιτυχημένες εφέσεις, μαθαίνοντας ποια επιχειρήματα «λυγίζουν» τις εταιρείες.

- Εκδημοκρατισμός της Πρόσβασης: Υπηρεσίες που κάποτε κόστιζαν χιλιάδες δολάρια σε νομικά έξοδα, τώρα είναι διαθέσιμες με ελάχιστο κόστος ή δωρεάν.

Η Ηθική Διάσταση και το Μέλλον

Παρά την επιτυχία της Claimable στην ανατροπή χιλιάδων απορρίψεων, εγείρονται σοβαρά ερωτήματα για το μέλλον. Είναι ηθικό η πρόσβαση στην υγεία να εξαρτάται από το ποιος έχει το καλύτερο λογισμικό; Οι επικριτές υποστηρίζουν ότι αντί να διορθώνουμε το σύστημα, προσθέτουμε ένα ακόμα επίπεδο τεχνολογικής πολυπλοκότητας. Ωστόσο, για τον ασθενή που αντιμετωπίζει έναν λογαριασμό 50.000 δολαρίων για μια σωτήρια επέμβαση, η ηθική συζήτηση έρχεται σε δεύτερη μοίρα μπροστά στην επιβίωση.

Η συμμετοχή του Mark Cuban προσδίδει μια επιπλέον βαρύτητα στο εγχείρημα. Ο Cuban δεν βλέπει την Claimable απλώς ως μια κερδοφόρα startup, αλλά ως ένα εργαλείο πίεσης προς τις ασφαλιστικές εταιρείες. Αν η άσκηση έφεσης γίνει τόσο εύκολη όσο το πάτημα ενός κουμπιού, το οικονομικό μοντέλο των αυθαίρετων απορρίψεων θα καταρρεύσει, καθώς το κόστος διαχείρισης των εφέσεων για τις εταιρείες θα ξεπεράσει το κέρδος από τις απορρίψεις.

Συμπέρασμα

Η περίπτωση της Claimable είναι ένα σπάνιο παράδειγμα όπου η Τεχνητή Νοημοσύνη λειτουργεί ως εξισωτής ισχύος. Σε έναν κόσμο όπου οι μεγάλες εταιρείες χρησιμοποιούν την τεχνολογία για να θωρακιστούν απέναντι στις υποχρεώσεις τους, η επιστροφή της ίδιας τεχνολογίας στα χέρια των πολιτών αποτελεί μια πράξη ψηφιακής αντίστασης. Το ερώτημα παραμένει αν οι ρυθμιστικές αρχές θα παρέμβουν για να περιορίσουν αυτή τη δραστηριότητα ή αν θα αναγκάσουν τις ασφαλιστικές να γίνουν πιο διαφανείς από μόνες τους.